こんにちは。

大学資金、貯めておけばよかったー

私だって思ってはいましたよ、ずっと。

でも、生活費だけでキュウキュウ・・・とまで言うと大げさですが、そうは貯まらなかったのが現状です。

現在、大学の学費は、学校によって変わってきますが

国立大学は約243万円。

私立大学の文系で約386万円、理系では約522万円。

ちなみに、一太郎の理工学部の学費を計算してみたら

あら、平均よりお高い653万2千円。

はぅ~、、、ちなみに二太郎も理系を志望してます。

さて、今日はこの大学の学費を払うためにお金を借りる色々な手段を解説します。

お金を借りるにあたって、何を一番優先したいのか

・やっぱり金利なのか

・即日欲しいのか

・子ども名義で借金したくないのか

それによって、借りるところは変わってきます。

あなたが大事にしたいポイントは何ですか?

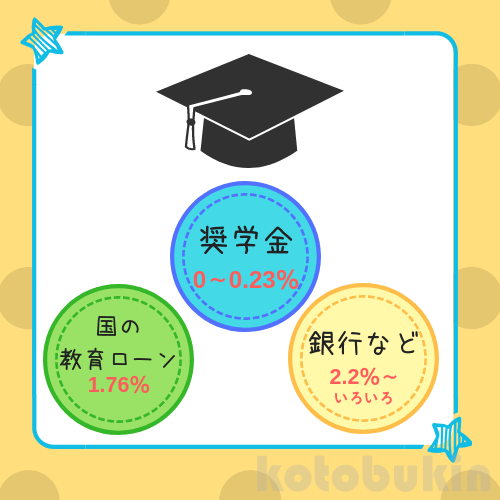

金利で選ぶなら

見て見て!奨学金の金利!

やっぱりね、奨学金を教育ローンとか借金と呼ばない理由はココかなってくらい破格の金利です。

そして、さすが国の教育ローンという名前にするだけあって日本政策金融公庫の金利も、民間の銀行に比べたらお安いです。

以下、表にしてみました!

| 金利 | 備考 | 100万円借りた時の金利 | |

| 日本学生支援機構 奨学金 |

0 0.23% |

給付型なら返還なし(条件厳しい) 貸与型一種ならゼロ金利(条件厳しい) 貸与型二種でも0.23% |

2300円 |

| 国の教育ローン | 1.76% | 申し込みに条件あり | 17,600円 |

| 銀行など | 2.2%~4% など、いろいろ |

条件がゆるい | 30000円 (金利3%の場合) |

日本学生支援機構の奨学金は、条件にあえば返還無し!金利ゼロ!

金利がある貸与型二種でも、0.23%というあり得ない金利で借りれます。

金利のことは、あまり考えなくてもいい額ですよね。

ただし、金利が安いからと借り過ぎていると、毎年提出する継続願で見直しを勧められます。

国の教育ローンの金利も1.76%と銀行などの一般的な教育ローンに比べたら金利が低いですが、申し込みに収入制限があります。

高所得の人は借りることができません。

低所得すぎる人も借りれませんが、条件によっては優遇されます。

◆ことぶきんが国の教育ローンについて詳しく解説

国の教育ローンの申し込み方法と必要書類は?返済期間や条件など注意点も解説!

銀行や消費者金融はそれはもう星の数ほどあり、金利も色々ありますので紹介しきれませんが、審査がゆるく比較的すぐにお金を手にすることが出来ます。

時間がない!という方や、色々ワケありなんです、という方はこの道しかないですね。

申し込みから受給まで

| 申込み人 | 申し込み時期 | 振込みの時期 | ||

| 日本学生支援機構 奨学金 |

進学する子ども本人 | 高3(予約採用) 大学 |

入学後1か月ほど(予約採用) | |

| 国の教育ローン | 進学する子の世帯主、親族 | いつでも ただし、合格通知書が必要 |

審査が通ってから10日ほど | 審査に通る書類が揃えられるか、事前に準備しておくといい |

| 銀行など | 進学する子の世帯主 | いつでも ただし、学費案内等の資金の用途の書類などが必要 |

審査が通ってから3日~1週間ほど | 審査に通るか、事前に調べておくといい |

日本学生支援機構の奨学金は、子どもが申込み人となり、書類の審査に時間を要します。

今すぐ必要となる場合には適しませんが、金利を考えると、予約採用しなかった人も在学採用を使うなどして利用するといいです。

国の教育ローンは、審査に通れば10日ほどで入金されますが、この書類を揃えるのが簡単でない人もいますので、事前にチェックが必要です。

銀行などの民間機関は、一応審査が必要ですぐ即日!とまではいかない場合もありますが、一定の収入が保証されれば審査には通りますので数日で入金可能がほとんどです。

銀行や消費者金融によって、条件が異なってきます。

カードローン型と証書貸付型

銀行の教育ローンを見ていると、カードローン型と証書貸付型という文字を見ませんか?

これは何かというと・・・

カードローン型

申し込みをした金額までは、ATMやネットバンキングで自由に増額借入れが可能なんです。

例えば、350万円の枠で契約したとします。

最初は100万円を借入。

あとの250万円は、借りても借りなくても、契約期間内なら特に書類を作成することなく、いつでも自由に引き出し可能。

(もちろん返済金は増えますけど)

証書貸付型

1契約ごとに契約書を作成し、返済期間や返済金を決めます。

例えば、100万円借りる契約書を交わしたとします。

数か月後、やっぱり足りないのであと50万円借りたいとなった時には、また最初から契約書を作成して、審査して、といちいち決めていかないといけません。

ちなみに、国の教育ローンは「教育一般貸付」といいますが、証書貸付と同じタイプになります。

1人につき350万円までは借りる事が可能なのですが、借り入れを増額したい時は、またイチから契約し直しです。

なので、翌年、収入が上がるなど、条件に合わなくなった場合は、限度額内であっても借り入れはできません。

まとめ

いかがでしたか?

いかがでしたか?

金利で決めるなら、絶対奨学金!ですが、色々考えもあることと思います。

奨学金で全額借りて、親子で協力して返還していくのもアリだと思います。

そして、老後の生活を考えたら、子どもに負担してもらうのは仕方ないのかもしれません。

国の教育ローン、民間の銀行や消費者金融など、教育ローンは星の数ほどあります。

民間の銀行は、住宅ローンや給与振り込みで利用していると金利が安くなるなどサービスも様々。

賢く利用して、出来るだけ負担にならない借り入れを親子で検討して、子ども達の未来を応援しましょう!